时间: 2024-04-04 02:37:53 | 作者: 爱游戏app网页

这些年,大格局一直在认真做一件事,就是专注在次新领域不断产出专属内容,《等等,我们在努力做次新板块的牛股挖掘机,也取得了一些成绩,但我们深知,大格局要呈现给用户的价值远胜于此,我们要更加努力。

从2015年年底恢复IPO发行到现在两年多,市场上的次新数量已经足够我们精选出一个像样的池子,来满足各种次新铁粉玩家的需求,所以经过我们紧锣密鼓地调研和论证,可以深度关注的“皇冠明珠优质次新股票池”诞生了。

“皇冠明珠优质次新股票池”浓缩了大格局工作室对优质次新各种玩法的理解,初期放入池子里的十只个股是通过次新在基本面的多重维度做了多次筛选后产生的,我们为每只次新配置了个股简介和入选核心逻辑,都是值得大家后期深度跟踪的优质标的。

目前只是筛选个股,不涉及具体的交易,后期针对这个股票池的深度跟踪和交易策略则是我们后面要重点做的事情,小伙伴们是否很期待,那就跟随我一睹“皇冠明珠”的线G+芯片+智能制造

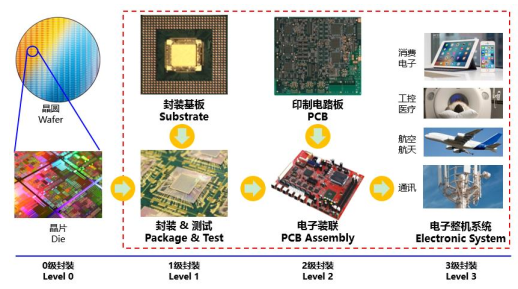

深南电路是中航工业集团旗下的明星子公司,专注于电子互联领域30多年,致力于“打造世界级电子电路技术与解决方案的集成商” ,拥有印制电路板、封装基板及电子装联三项业务,形成了业界独特的“ 3-In-One” 业务布局:

(1)中国 5G 网络将于 2019年启动建设, 2020 年正式商用。据预测,中国三大电信运营商对于 5G 网络建设的投资总额将高达 1,800 亿美元。公司作为华为、中兴、诺基亚、三星

(2)我国封测产业链上游的封装基板等关键材料主要以进口为主,国内替代需求强劲。2009 年公司成功打破国外企业技术垄断并实现量产,封装基板出售的收益由不足 500 万元大幅度的增加至 2016年的4.7亿元

(3)公司作为 CPCA 的理事长单位及标准委员会会长单位,主导、参与了多项行业标准的制定,充分说明公司在行业内具有举足轻重的地位。根据 CPCA 公布的中国印制电路行业排行榜,公司出售的收益在内资 PCB 企业中已连续多年位居第一

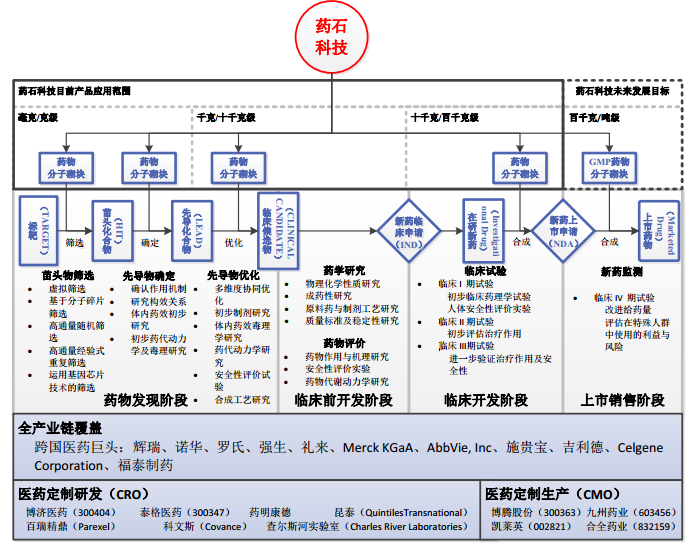

药石科技一家生物医药技术领域的高新技术企业,主体业务是分子砌块及其中间体的研发和销售。目前,公司已为全球医药企业构建了一个包含3万多种品类多样、结构新颖、性能高效的药物分子砌块库。(关注“澄泓财经”wei信号,回复关键字“五星次新”,可查看该股研报)

(1)国务院发布《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》,支持拓展性临床试验、药审提速及专利展期,将药械创新的战略地位提升到国家高度

(3)垄断稀缺,目前国内并没有同类型上市公司比较,CRO和CMO企业反而在大多数情况下要从公司购买分子砌块进行药物研发。公司与世界上的排名前二十中超过80%的制药企业达成合作

三超新材是一家专门干金刚石及相关这类的产品生产和销售的高新技术企业,拥有金刚石砂轮和金刚石线两大类相互协同的产品系列,主要使用在于光伏硅、蓝宝石、陶瓷等硬脆材料的精密切割、磨削与抛光。

(1)光伏多晶硅切割技术的变革,金刚线行业全方面爆发。多晶硅行业正加速推进 PERC技术与金刚石线切割在多晶硅太阳电池生产中的大规模应用,2018年基本上会全面替代砂浆钢线)光伏行业景气度高,巨头不断宣布扩产计划,虽然单片硅产品价格近期不断下调,但也为光伏平价发电奠定了基础,有利于光伏平价发电的实现和普及。据SolarPower Europe预测,在一般情形( medium scenario)下,2016-2020年全球新增光伏装机容量(单位: MW)仍保持较快增长。在中国光伏扶贫和领跑者计划政策刺激下,光伏行业仍有较大发展潜力。

金刚线年底,从公司和投入资金的人互动情况看,产能至少达到300万km/年,现在租赁厂房投建的360万km产能已经在逐步释放,还有二期产能规划1000万km待建中。

(4)公司年报业绩超预期。根据业绩快报,公司实现营业收入2.84亿元,较 2016年同期增长 82.16%;总利润 1.01亿元,较 2016 年同期增长 126.74%。单季度实现净利润4600万左右,超过券商分析师最高盈利预测。产能逐步释放的情况下,公司

公司是为公路、水运、市政、建筑等建设工程提供专业方面技术服务的工程咨询公司。公司先后荣获包括国家优质工程银质奖、全国优秀工程勘测考察设计奖铜奖、鲁班奖在内的国家级奖励30余项、省部级奖励170余项;42个项目获得省、部级科研成果奖,拥有各类专利42项。

(1)业绩大幅超预期:本来预计年度利润是1.75亿-1.85亿,根据最新业绩快报,预计实现营业总收入 9.3亿 元,较上年同期增长57.11%;预计实现归属于上市公司股东的净利润 2.23亿元,较上年同期

。(2)在手订单充足:2017年上半年订单超过19亿,7-9月份又中标订单超过8亿,合同金额超过27亿,前三季度实际营业收入5.32亿,订单数是实际完成订单量的5倍。因为公司以勘探设计为主,毛利率高达47.88%,比往年毛利率有所提高。充足的订单和较高的毛利率,为公司未来业绩提供了充分保障。

(3)股本小,公积金高,又是工程类公司,高送转预期强烈。公司总股本0.72亿,流通股本0.18亿,募集资金到位后每股公积金高达14元,每股未分配利润超过6元,具有着强烈的股本扩张需求。

中石科技是一家致力于使用导热/导电功能高分子技术和电源滤波技术提高电子设备可靠性的专业化企业,产品有导热材料、 EMI 屏蔽材料、电源滤波器以及一体化解决方案,主要使用在于消费电子、通信、汽车电子、高端装备制造等领域。

,业务规模持续增加。2017年,公司和苹果公司的合作项目增加,从手机扩展到平板电脑、笔记本电脑等;同时,苹果公司指定公司交货的厂商亦已从迈锐扩大到鸿富锦、昌硕、领胜、佳值、安洁科技和宝德等其他外协厂商。(2)公司产能不断扩张,无锡产业基地产能逐步释放。公司高分子复合屏蔽导热材料项目早于募投资金到位之前启动,投入金额累计达 2.07 亿元,总投资金额计划为 4.8亿元。项目建成后,公司导热石墨材料年新增产能 64.80 万平方米、导热高分子材料年新增产能 48.00 万平方米、EMI 屏蔽材料年新增产能 600.00 万米。

(3)上修业绩预告,业绩超预期:公司初步预计年报利润5900-6600万,后来上修业绩预告7300万-8300万,根据业绩快报,最终实现盈利收入5.7亿,同比增长187%,实现净利润8200万,同比增加123%。

(4)多项技术全球领先,深创投大比例持股:企业具有导电橡胶配方技术、导热材料配方技术、高温烧结技术和电磁兼容技术四类核心技术,未来将在5G通信、消费电子、无线充电、物联网、无线支付广泛应用。

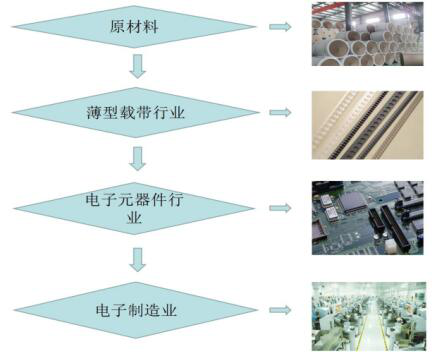

洁美科技是一家专业为片式电子元器件(包括被动元件、分立器件、集成电路及 LED)配套生产电子薄型载带、上下胶带、转移胶带(离型膜)等产品的企业,纸质载带主营业务处于国内领先水平,具备从上游原纸生产到下游纸带深加工的完整产业链,客户基本覆盖了行业内的主要有突出贡献的公司,

(1)在产业链中,“薄型载带系统—基本电子元器件—电子信息产业”这三个层级呈现出层层相依、互为联动的关系,其中薄型载带系统是整个产业链的出发点和基础层,其在电子元器件表面贴装中被广泛采用,我国

,市场需求稳定增长,直接带动电子薄型载带市场需求逐步升温,行业空间广阔。(2)作为国内电子元器件薄型载带领域细分行业隐性龙头,行业地位突出,2016年被评为“浙江省隐形冠军企业”,主要客户包括了韩国三星、日本村田、日本松下、国巨电子、日本京瓷、风华高科、顺络电子等国内外知名龙头企业,2018年业绩确定性高速增长;

(3)公司以3M、怡凡得等全球知名塑料载带生产企业为目标,自主研发薄型纸质载带原纸的生产的基本工艺,通过多年的技术积累和研发实践,逐步掌握了薄型载带专用原纸的全套生产技术和工艺,打破了被国外企业近乎垄断的市场格局,构筑进口替代产品的技术优势。

(4)努力培育转移胶带新产品市场,相关募投项目计划在2018年底完成,目前已实现了个别客户的正常供货,如果按照预期全部投产,按照转移胶带市场的百亿容量,

金牌橱柜始创于1999年,一直专注整体橱柜的研发、设计、生产、销售、安装及售后等整体服务,公司致力于以“更专业的高端厨柜”为品牌发展的策略、以“大规模定制化生产”为基础,采取“经销为主、直营及大宗业务为辅”的销售模式,为广大购买的人提供高品质整体厨柜。经营事物的规模目前已扩展到包括橱柜、衣柜在内的全屋定制各个品类。

的细分领域,行业龙头前五位合计市场占有率不足10%,典型的“大行业小公司”格局,随着消费升级逐步纵深推进,未来五到十年市场空间极大。(2)金牌厨柜专注于中高端橱柜的专业设计制造,深耕定制橱柜领域18 年,业内领先的研发设计能力、优于同行业公司的板材用料、行业首创定期上门无偿保养服务等一系列优势和举措,逐步成为整体橱柜行业的高端品牌,公司是是中国五金制品协会厨房设备分会会长单位和全国工商联家具装饰业商会橱柜专业委员会执行会长单位。

(3)公司近五年毛利率水平均居于定制家居行业前列,业绩超高速成长,橱柜和衣柜双品牌驱动,终端营销网络持续渗透,从2016年底806家发展到2017年底橱柜衣柜合计1300多家的规模,继续看好金牌橱柜未来五年的高速成长空间。

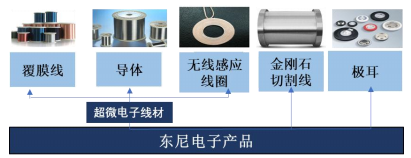

东尼电子成立于2008年,初期公司基本的产品为超微细导体、复膜线等电子线材,主要客户为歌尔、瑞声、楼氏集团、日本住友、日立等国内外知名电子元器件企业;2017 年在传统切割钢线基础上研发并量产超细金刚石切割线,主要客户为

等蓝宝石加工与光伏行业龙头。近期主营业务扩展“医疗线、新能源汽车线和三层绝缘线”,向电池极耳、汽车用线束、医疗线材等高的附加价值产品扩展。

导体升级、无线充电新趋势和光伏市场升温双重利好,加上自主研发的电池极耳横向拓展新能源汽车产品新品类,公司凭借优异的产品质量和性能,已成为全世界及国内众多知名客户的合格供应商及研发合作伙伴,未来发展空间巨大。(2)按照1月25日发布的2017年报预增公告,公司预计2017年度实现归属于上市公司股东的净利润与上年同期相比,将增加1-1.2亿元,同比增加157.63%-189.16%,预期2018业绩继续高速增长。

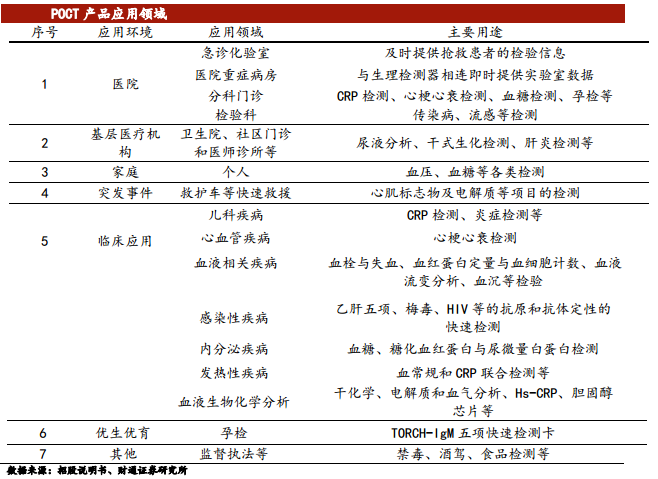

基蛋生物成立于2002年,主要是做体外诊断产品的研发、生产和销售,是国家火炬计划重点高新技术企业,也是国内体外诊断领域(尤其是POCT领域)的主要供应商之一。

公司主要营业产品主要覆盖心血管疾病、肾损伤、传染病等重大疾病领域,大范围的应用于各级医院、社区门诊、卫生院、实验室等,目前公司在国内心脏标志物(心肌类)快速即时检测(POCT)产品市场占有率处于领先地位。

(1)得益于科技的慢慢的提升和市场需求的日渐增长,全球体外诊断市场将持续增长,预计在2018年前将保持7%的年复合增长率。2009年,国内体外诊断行业的市场规模约为108亿元,到2015年已增长到440亿元左右。据中国医疗器械协会体外诊断系统专业委员会预计,

,2016年营收已超过5亿元,成立20年营收年复合增长率超过20%,基蛋生物在2012年-2016年收入端持续快速地增长,年复合增速为49.4%,五年毛利率一直稳定在80%以上,业绩增速和发展的潜在能力均超过当年的万孚生物。

(3)公司产品上游原料最重要的包含生物活性物质和精细化学品,目前同行业大多从国外进口原材料生产试剂,但基蛋生物是国内为数不多可以在一定程度上完成部分抗原抗体等生物化学原料自产的企业,掌握了基因工程技术、单/多克隆抗体制备技术、小分子全合成技术等重要技术,可以自主生产部分所需的各类抗原抗体等常用原料,减少了对进口原料的依赖,大幅度降低了产品的生产所带来的成本。(4)体外诊断行业中,心血管类疾病及时诊断检测产品大多数都用在常见心血管疾病(心梗、心衰等)的快速定量或定性检测筛查,由于抢救心血管类病人在时效性上的要求比其他疾病救治高的多,所以公司的核心业务在这样的领域发展最快,随着心血管病患病率持续上升,市场对心血管类试剂的市场需求巨大,我们看好公司未来广阔的发展前景。

江丰电子创建于2005年,主要营业产品为各种高纯溅射靶材,包括铝靶、钛靶、钽靶、钨钛靶等,产品主要使用在于超大规模集成电路芯片、液晶面板、薄膜太阳能电池制造的物理气相沉积(PVD)工艺,用于制备电子薄膜材料,目前全球只有少数几家公司掌握这样一种材料的制造工艺,江丰电子成功打破美国、日本跨国公司的垄断格局,填补了国内电子材料行业的空白。 (关注“澄泓财经”wei信号,回复关键字“五星次新”,可查看该股研报)

(1)靶材是集成电路生产的全部过程中的核心材料,未来五年世界溅射靶材的市场规模将超过160亿美元,高纯溅射靶材市场规模年复合增长率可达到13%。江丰电子目前的市占率仍然较低,存在广阔的发展空间。

(2)由于长期依赖进口,国内客户迫切希望溅射靶材能够尽快实现国产化。江丰电子从 09年开始承担02专项,十一五期间,公司研发生产了90纳米、65纳米技术节点的靶材;十二五期间,公司研发生产了45纳米、28纳米技术节点的靶材;十三五期间,公司则负责研发20纳米、14纳米技术节点的靶材。江丰电子在国家产业政策和研发专项基金的支持下,加快速度进行发展实现技术突破,目前已在台积电的16纳米技术节点实现批量供货。

(3)江丰电子通过多年的研发积累,已经掌握了一系列具有自主知识产权的核心技术,核心技术涵盖了产品生产的整个工艺流程,包括高纯金属提纯、晶粒晶向控制、材料焊接、精密加工和清洗包装等所有的环节。经过多年发展,公司积累了一批优质的客户资源,包括

,业绩逐步攀升,符合“大国重器”特质,中长线持续看好。做次新股,我们是认真的!!!